- La concesión de hipotecas se despeñó en los meses de junio y julio debido a los cambios legislativos, pero los siguientes meses se elevó en porcentaje interanual (2,3% en agosto, 10,2% en septiembre, 8,1% en octubre y 10,3% en noviembre)

- Los datos globales de compraventa caen, pero es debido a que están bajando las operaciones al contado, es decir, que no están afectadas por la nueva ley de crédito inmobiliario

- No hay datos sobre el perfil de los compradores al contado, alrededor de la mitad de las transacciones, ni sobre qué porcentaje de los mismos corresponde a particulares y cual a sociedades

El mercado de la vivienda se está enfriando. Las operaciones de compraventa han ampliado su bajada en noviembre al 9,3%, según el INE, con lo que ya suma cuatro meses de retrocesos anuales. Será complicado que, con el dato de diciembre, 2019 no haya cerrado con su primera bajada anual desde 2013. La caída registrada en el penúltimo mes del año (9,3%) contrasta con la que se había registrado en octubre (1,5%) y es mucho más cercana a la registrada el pasado mes de septiembre (12%). La bajada más acusada se produjo el pasado mes de agosto (21%). El último boletín sobre vivienda de Bankia advierte de que las ventas de vivienda atraviesan por su momento más débil en cinco años. El Consejo General del Notariado ha detallado este miércoles que las ventas cayeron en todas las comunidades autónomas en el tercer trimestre de 2019, excepto en Murcia.

El mercado de la vivienda se está enfriando. Las operaciones de compraventa han ampliado su bajada en noviembre al 9,3%, según el INE, con lo que ya suma cuatro meses de retrocesos anuales. Será complicado que, con el dato de diciembre, 2019 no haya cerrado con su primera bajada anual desde 2013. La caída registrada en el penúltimo mes del año (9,3%) contrasta con la que se había registrado en octubre (1,5%) y es mucho más cercana a la registrada el pasado mes de septiembre (12%). La bajada más acusada se produjo el pasado mes de agosto (21%). El último boletín sobre vivienda de Bankia advierte de que las ventas de vivienda atraviesan por su momento más débil en cinco años. El Consejo General del Notariado ha detallado este miércoles que las ventas cayeron en todas las comunidades autónomas en el tercer trimestre de 2019, excepto en Murcia.

Muchos analistas siguen achacando en gran parte este comportamiento a los cambios en la Ley Hipotecaria que entraron en vigor en junio pasado, junto a factores como la inestabilidad política provocada por varios meses de gobierno en funciones o un supuesto temor a nuevos requisitos regulatorios (el pacto entre PSOE y Unidas Podemos incluye la opción de limitar los precios del alquiler). Pero ¿en qué medida se puede seguir responsabilizando a la nueva ley hipotecaria el enfriamiento del mercado?

«Yo sí creo que la ley hipotecaria sigue lastrando las compraventas, quizás no tanto porque haya demorado operaciones, que también, pero sobre todo porque se endurecen los requisitos para acceder a una hipoteca a un ciudadano medio», afirma la experta inmobiliaria Beatriz Toribio. «Esto unido al momento de incertidumbre política y económica que estamos viviendo (tensiones internacionales, Brexit, situación política), explica que las compraventas estén ralentizando su ritmo de crecimiento. Aún así, superaremos el medio millón de operaciones», subraya.

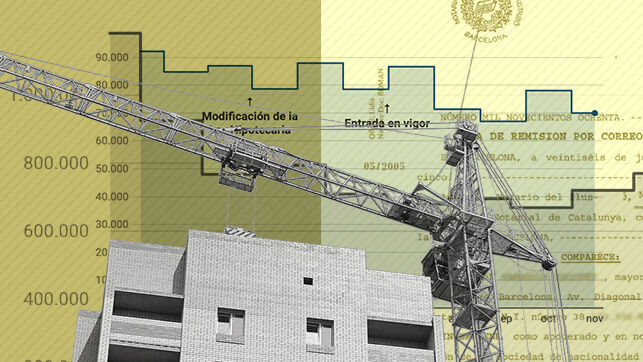

Lo cierto es que si se examinan los datos del Consejo General del Notariado (que frente a los del INE solo tienen un decalaje de un mes), la tendencia que se observa es que las operaciones con crédito hipotecario están creciendo desde agosto respecto a un año antes, tras caer con fuerza en junio y julio (ahí sí afectadas por la ley, un 18,6% y un 20,8%, respectivamente). A a partir de ahí, según los notarios, que registran obligatoriamente los datos de transacciones y después los tratan para su uso estadístico, los préstamos hipotecarios vuelven a ser positivos (2,3% en agosto, 10,2% en septiembre, 8,1% en octubre y 10,3% en noviembre).

Al mismo tiempo, el total de compraventas está bajando, pero lo que esto indicaría es que son las operaciones que se cierran al contado (en torno a la mitad de las que se realizan en el país) las que se están reduciendo. En junio cayeron respecto a un año antes un 18,6%; en julio un 16,2%; y en agosto, cuando las hipotecas vuelven a datos positivos, las operaciones totales siguen cayendo un 4,5%. Septiembre cerró sin variaciones porcentuales respecto a un año antes, en octubre bajó un 1% y en noviembre un 5,6%. Con todo, los porcentajes de caída son más moderados que los que registra el INE.

No hay datos oficiales sobre el perfil sociodemográfico de estos compradores al contado, ni sobre qué porcentaje de los mismos se refiere a personas físicas o a empresas. Una parte sustancial de los mismos corresponderá probablemente a particulares que han vendido un inmueble y utilizan el beneficio para comprar otro.

Otro colectivo que según los expertos está detrás de las compras de viviendas sin hipotecar son los fondos y sociedades patrimoniales. Adquieren las viviendas a modo de inversión (como hacen también muchos particulares), en la mayoría de los casos para alquiler vacacional o habitual, explican fuentes financieras. No utilizan préstamos hipotecarios: o bien tienen liquidez suficiente o bien, en un contexto de dinero barato y bajos tipos de interés, usan otro tipo de financiación y de préstamos.

La propia formalización de las hipotecas ha podido verse afectada por los mayores requisitos de información que establece la nueva ley de crédito inmobiliario, admite la Asociación Española de Banca, «pero la concesión de hipotecas por parte de los bancos ha funcionado con total normalidad», asegura a eldiario.es su portavoz, José Luis Martínez. La obligación de las entidades de volcar en la plataforma tecnológica de los notarios las condiciones que ofrecen a sus clientes hipotecarios provocó inicialmente algunos incidentes y retrasos.

Por su parte, fuentes del sector financiero consultadas admiten que contaban con tres meses de caídas de las operaciones en los registros del Instituto Nacional de Estadística debido a los cambios en la operativa. Ahora han pasado cuatro (se considera que el decalaje de datos es de unos dos meses, es decir, el dato de las compraventas formalizadas en junio se reflejó en agosto y así sucesivamente). Afirman que aún está por analizarse cuánto hay de moderación de la demanda y cuánto de consecuencias de los cambios legales, que entre otras cosas. Explican que habrá que esperar a meses venideros.

Por su parte, el Consejo General del Notariado asegura a este periódico que los notarios están «cumpliendo con rigor» su nuevo cometido (tienen que asesorar y gratuitamente a todo aquel que vaya a suscribir un préstamo hipotecario de sus condiciones antes de que lo firme y certificar que comprende las condiciones, explican). El estallido de la burbuja inmobiliaria sacó a la luz años de excesos en las hipotecas, y hubo casos en los que los tribunales declararon nulas sus condiciones por falta de transparencia, como fue el caso de las cláusulas suelo.

La nueva ley hipotecaria se publicó en el BOE en marzo pasado, tras su aprobación parlamentaria, y entró en vigor en junio, al darse tres meses a los bancos para adaptarse. Se trata de un proyecto que traspone la directiva europea al respeto, que empezó a fraguarse con Luis de Guindos en el Ministerio de Economía y que se hizo realidad ya con Nadia Calviño al frente de dicho departamento. El proyecto de ley contó con los votos a favor de PSOE, PP, Ciudadanos, PDeCAT, PNV y Nueva Canarias. Unidas Podemos votó en contra y Esquerra Republicana se abstuvo. Ione Belarra, diputada de Unidas Podemos, defendió que se trata de la ley «Guindos–Calviño» (con quien ahora comparte gobierno) y que era una oportunidad perdida para la protección del usuario. «Es una ley hecha a medida para los fondos buitre», aseguraba.

La Plataforma de Afectados por la Hipoteca (PAH) también afirmó que se perdía «una nueva oportunidad de legislar acorde con los estándares europeos», aunque reconocía elementos positivos como que los bancos empezaran a pagar los gastos de notaria, gestoría, o impuesto de actos jurídicos documentados y que se hayan reducido las comisiones por amortización anticipada y que haya desaparecido la comisión por subrogación. Del otro lado, hacía hincapié en que si hasta entonces el banco podía reclamar la totalidad de la deuda vía ejecución hipotecario tras tres impagos, ahora será tras doce impagos si nos encontramos en la primera mitad de vida del préstamo o tras quince impagos si estamos en la segunda mitad.

Disfunciones entre precio de oferta y demanda

Podría haber otras razones distintas o adicionales a las habitualmente alegadas para la caída de las operaciones. Por ejemplo, según el último informe de oferta y demanda del portal inmobiliario pisos.com, en 2019 los vendedores ofrecían un piso tipo por un precio medio de 136.880 euros, mientras que los compradores contaban con un presupuesto de 97.500 euros. La diferencia fue de 39.380 euros, 3.120 euros más que el año anterior.

La distancia entre ambas partes ha crecido debido, sobre todo, a que lo que el futuro propietario está dispuesto a pagar no ha variado de un año a otro. Además, la oferta se ha encarecido. En este sentido, si la brecha entre el precio del vendedor y el del comprador fue del 37% en 2018, en 2019 alcanzó el 40%.

Además, aunque la inversión inmobiliaria (tanto residencial, como locales comerciales, oficinas, logística…) alcanzó los 12.725 millones de euros en España en 2019, cifra récord de la última década, fuentes de una importante empresa inversora admiten que que este año probablemente caerán las operaciones, pero por un «agotamiento del ciclo», no por cuestiones regulatorias.

{kind=link}